Ein Pfandschein ist ein Dokument, das im Pfandleihgeschäft eine wichtige Rolle spielt. Er dient als offizieller Beleg für den Verpfändungsprozess, wenn eine Person ein Wertgegenstand bei einem Pfandleiher hinterlegt, um dafür einen kurzfristigen Kredit zu erhalten. Aber was genau steckt dahinter und welche Rechte und Pflichten bringt ein Pfandschein mit sich? In diesem Beitrag erklären wir die Grundlagen und den Ablauf der Pfandleihe, die rechtlichen Rahmenbedingungen und geben hilfreiche Tipps zum Umgang mit einem Pfandschein.

1. Grundlagen der Pfandleihe

Die Pfandleihe ist eine Form der Kreditaufnahme, bei der ein Pfandgegenstand als Sicherheit für den Kredit dient. Diese Art der kurzfristigen Finanzierung eignet sich für Menschen, die rasch Geld benötigen und bereit sind, einen wertvollen Gegenstand wie Schmuck, Uhren, Elektronik oder sogar ein Auto als Pfand zu hinterlegen. Im Gegenzug erhält der Kreditnehmer den Pfandbetrag in bar und einen Pfandschein als Beleg.

2. Was ist ein Pfandschein?

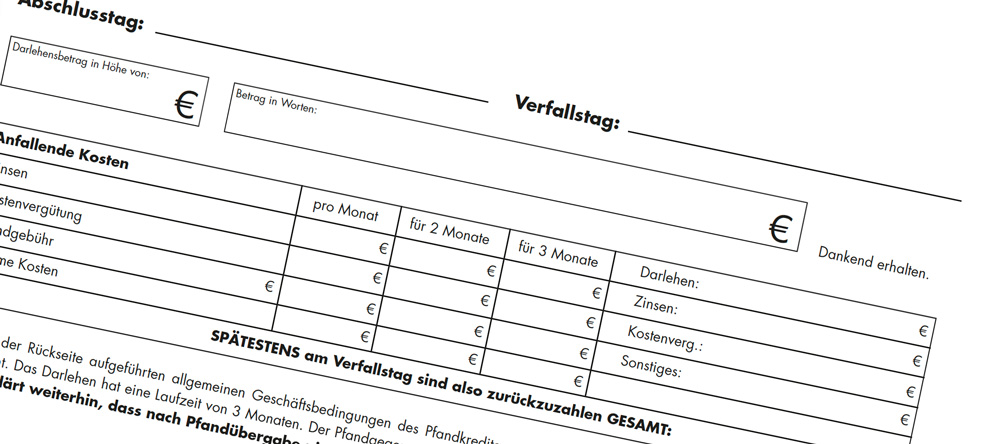

Der Pfandschein ist ein rechtliches Dokument, das alle wichtigen Informationen zur Pfandleihe enthält. Er wird vom Pfandleihhaus ausgestellt und dient als Quittung für die hinterlegten Gegenstände. Die wichtigsten Angaben, die auf einem Pfandschein zu finden sind, umfassen:

- Beschreibung des Pfandgegenstandes: Details wie Art, Marke, Zustand, und spezifische Merkmale des hinterlegten Gegenstandes.

- Höhe des Darlehens: Der Betrag, den der Kreditnehmer erhalten hat.

- Zinssatz und Gebühren: Angaben zu den anfallenden Zinsen und eventuellen Zusatzkosten.

- Laufzeit des Darlehens: Der Zeitraum, für den der Pfandgegenstand hinterlegt wurde. In der Regel beträgt die Laufzeit drei Monate, kann aber durch die Zahlung der Zinsen und Gebühren verlängert werden, sofern der Pfandleiher zustimmt.

- Datum der Pfandleihe: Das Datum, an dem der Pfandschein ausgestellt wurde.

3. Rechtliche Rahmenbedingungen

Die Pfandleihe und die Verwendung des Pfandscheins sind in Deutschland gesetzlich geregelt, insbesondere durch die Pfandleihverordnung (PfandlV). Hier sind einige der wichtigsten rechtlichen Aspekte:

- Auslösung des Pfandgegenstandes: Der Kreditnehmer hat das Recht, seinen Pfandgegenstand innerhalb der vereinbarten Frist auszulösen, indem er den geliehenen Betrag inklusive Zinsen und Gebühren zurückzahlt.

- Verfall des Pfandgegenstandes: Wenn der Kreditnehmer den Pfandgegenstand nicht innerhalb der festgelegten Frist auslöst, kann der Pfandleiher den Gegenstand versteigern, um das Darlehen zu decken.

- Informationspflichten des Pfandleihers: Der Pfandleiher ist verpflichtet, den Kreditnehmer über die Konditionen der Pfandleihe zu informieren und diese transparent im Pfandschein aufzuführen.

4. Ablauf eines Pfandkredit

Der Prozess des Pfandkredit ist einfach und unkompliziert:

- Bewertung des Pfandgegenstandes: Der Kreditnehmer bringt einen wertvollen Gegenstand zum Pfandleihhaus, wo dieser auf seinen Wert geschätzt wird.

- Ausstellung des Pfandscheins: Der Pfandleiher gibt dem Kreditnehmer einen Pfandschein, der die Details des Geschäfts dokumentiert.

- Auszahlung des Darlehens: Der Kreditnehmer erhält den Darlehensbetrag.

- Rückzahlung oder Verwertung des Pfands: Innerhalb der Laufzeit kann der Kreditnehmer den Gegenstand gegen Zahlung des Darlehens plus Zinsen und Gebühren wieder auslösen. Andernfalls wird der Gegenstand versteigert.

5. Vorteile und Risiken der Pfandleihe

Vorteile:

- Schnelle Liquidität: Pfandleihe ermöglicht eine sofortige finanzielle Lösung ohne aufwendige Kreditprüfung.

- Kein Einfluss auf die Schufa: Die Pfandleihe wird nicht bei der Schufa gemeldet und hat keine Auswirkungen auf die Bonität.

- Einfacher Prozess: Kein langfristiger Vertrag und keine umfangreiche Bürokratie.

Risiken:

- Hohe Kosten: Zinsen und Gebühren können bei längerer Laufzeit schnell teuer werden.

- Verlust des Pfandgegenstandes: Wenn der Gegenstand nicht rechtzeitig ausgelöst wird, ist der Pfandleiher verpflichtet den Pfandgegenstand zu versteigern.

6. Tipps zum Umgang mit einem Pfandschein

- Pfandschein sicher aufbewahren: Der Pfandschein ist ein wichtiges Dokument und dient als Nachweis für die Rückforderung des Pfandgegenstandes.

- Laufzeit im Blick behalten: Es ist wichtig, die Fristen für die Rückzahlung im Auge zu behalten, um einen Verlust zu vermeiden. Die Laufzeit beträgt 3 Monate zzgl. einer Übergangsfrist von 4 Wochen.

- Gebühren und Zinsen beachten: Die Kosten können variieren, deshalb sollte man sich im Vorfeld gut informieren.

Kurz zusammengefasst

Ein Pfandschein ist mehr als nur ein Stück Papier – er ist der Schlüssel zur Rückerlangung eines hinterlegten Wertes und ein wesentliches Dokument in der Pfandleihe. Wer die Pfandleihe als kurzfristige Finanzlösung in Betracht zieht, sollte die Bedingungen und rechtlichen Aspekte genau kennen. Durch sorgfältige Planung und Beachtung der Fristen lassen sich Risiken minimieren, und der Pfandschein kann eine wertvolle Hilfe in finanziellen Engpässen sein.

Mit diesem Wissen ausgestattet, bist du bestens vorbereitet, um fundierte Entscheidungen rund um das Thema Pfandkredit zu treffen.